Extrageld von der Arbeitgeberin oder vom Arbeitgeber – das kriegen wir gemeinsam hin

Einfach bausparen, jetzt zweifach profitieren!

Am 01.01.2024 wurden die Einkommensgrenzen für die Arbeitnehmer-Sparzulage1 deutlich angehoben. Damit profitieren jetzt noch mehr Menschen von der Förderung. Auch Sie? Machen Sie mit unserem Förderrechner den Check.

LBS-Bausparen legt den Grundstein für eine Zukunft voller Möglichkeiten. Und mit Unterstützung vom arbeitgebenden Unternehmen können alle größere Sprünge machen. Erfahren Sie hier, wie andere bereits profitieren:

Staatliche Förderung jetzt für noch mehr Menschen

Patricia hat schon ein paar Karriereschritte hinter sich. Obwohl ihr Bruttogehalt deutlich höher ist, liegt ihr zu versteuerndes Einkommen noch etwas unter der neuen Einkommensgrenze von 40.000 Euro. Deshalb kann jetzt auch sie von der Arbeitnehmer-Sparzulage1 vom Staat profitieren.

Unterstützung von Arbeitgeberin oder Arbeitgeber

Étienne hat vor 6 Jahren einen LBS-Bausparvertrag abgeschlossen. Sein Betrieb unterstützt ihn beim Sparen mit 480 Euro vermögenswirksamen Leistungen pro Jahr. Durch die höhere Einkommensgrenze bei der Arbeitnehmer-Sparzulag1 hat Étienne neben der Wohnungsbauprämie1 jetzt auch zusätzlich Anspruch auf die Zulage.

Mit Extra-Geld schneller Eigenkapital bilden

Carina ist frisch in eine Berufsausbildung gestartet. Auf ihren LBS-Bausparvertrag bekommt sie jetzt vermögenswirksame Leistungen von Ihrem Ausbildungsunternehmen überwiesen und hat zusätzlich Anspruch auf die Arbeitnehmer-Sparzulage1. Durch weitere eigene Einzahlungen kann sie auch von der Wohnungsbauprämie1 profitieren.

Vermögenswirksame Leistungen und LBS-Bausparen

Sichern Sie sich ganz einfach einen Finanz-Boost von bis zu 480 Euro jährlich für Ihr eigenes Zuhause – mit vermögenswirksamen Leistungen von Ihrem arbeitgebenden Unternehmen. Diese können Sie auf einen LBS-Bausparvertrag einzahlen und so schnell Eigenkapital aufbauen. Hier erfahren Sie alles rund um die freiwilligen Zusatzzahlungen von Ihrer Arbeitgeberin oder Ihrem Arbeitgeber und wie Sie mit der Arbeitnehmer-Sparzulage1 vom Staat und weiteren Förderungen größere Sprünge machen können.

Ihre Vorteile

Mit Extrageld ins eigene Zuhause

Jetzt für Ihr Zuhause vorsorgen geht ganz einfach: mit einem LBS-Bausparvertrag, auf den Ihr arbeitgebendes Unternehmen jährlich bis zu 480 Euro vermögenswirksame Leistungen einzahlen kann. Viele Beschäftigte können zusätzlich die Arbeitnehmer-Sparzulage1 vom Staat erhalten. Die Einkommensgrenzen wurden deutlich erhöht.

Staatliche Förderungen1

Noch schneller Eigenkapital aufbauen? Wohnungsbauprämie1, Arbeitnehmer-Sparzulage1 und auch die Wohn-Riester-Förderung1 helfen bei der Verwirklichung von Wohnwünschen.

Zinssicherheit

Sichern Sie sich schon heute attraktive Darlehenszinsen für später und erfüllen Sie sich Ihren Wohntraum, egal was der Zins macht.

So funktioniert Bausparen mit vermögenswirksamen Leistungen

Vermögenswirksame Leistungen sind freiwillige Zahlungen von Ihrem arbeitgebenden Unternehmen, die Sie nutzen können, um schneller Eigenkapital aufzubauen. Ob Ihr Unternehmen Sie beim Sparen unterstützt, erfahren Sie bei einem Personalgespräch oder durch einen Blick in Ihren Tarifvertrag. Zahlt das arbeitgebende Unternehmen vermögenswirksame Leistungen, können hier bis zu 480 Euro im Jahr (40 Euro monatlich) auf Ihren LBS-Bausparvertrag eingezahlt werden. Das geht ganz einfach: Sie erhalten beim Abschluss Ihres Bausparvertrags ein Formular, das Sie Ihrem arbeitgebenden Unternehmen vorlegen. Im Rahmen Ihrer Gehaltsabrechnung erfolgen die Zahlungen dann direkt auf den Bausparvertrag. Zusätzlich können Sie von der Arbeitnehmer-Sparzulage1 für die vermögenswirksamen Leistungen und durch weitere eigene Einzahlungen von der Wohnungsbauprämie1 profitieren.

- Ansparphase: Sie zahlen monatliche Sparraten ein, bis das vertraglich vereinbarte Mindestguthaben angespart ist. Die vermögenswirksamen Leistungen erhalten Sie während der Ansparphase. Zusätzlich können Sie dabei in vielen Fällen von der Arbeitnehmer-Sparzulage1 für die vermögenswirksamen Leistungen und der Wohnungsbauprämie1 für weitere eigene Einzahlungen profitieren.

- Zuteilung: Bevor Ihre Bausparsumme zugeteilt werden kann, werden neben dem Mindestguthaben noch weitere Faktoren berücksichtigt: monatliche Sparraten, angefallene Zinsen, die Vertragslaufzeit.

- Darlehens- und Tilgungsphase: Nach der Zuteilung Ihrer Bausparsumme (gespartes Guthaben inklusive angefallener Zinsen, Fördergelder und Bauspardarlehen) können Sie loslegen. Dann beginnen Sie, das Bauspardarlehen zu tilgen. Sondertilgungen sind dabei jederzeit möglich. Dafür können Sie auch die vermögenswirksamen Leistungen nutzen.

LBS: die Zuhause-Möglichmacher

1 Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

2Beim LBS-Starter-Kick handelt es sich um eine Rückvergütung von Gebühren / Entgelten. Der LBS-Starter-Kick gilt für Erstverträge von Kunden unter 25 Jahren. Es gelten weitere Rückvergütungsbedingungen. Siehe unter: www.lbs.de/bayern-ab

Umfassende Vorteile sichern

Sichern Sie sich neben dem Finanz-Boost durch vermögenswirksame Leistungen mit LBS-Bausparen einfach weitere Booster für die Eigenkapitalbildung durch umfassende staatliche Förderungen1.

Staatliche Förderungen

10 Prozent Wohnungsbauprämie1 auf eigene Einzahlungen

| Jährlich | Alleinstehende | Verheiratete/Lebenspartner/ZV2 |

| geförderte Sparleistung maximal | 700 Euro | 1.400 Euro |

| Förderbetrag maximal | 70 Euro | 140 Euro |

| Einkommensgrenzen3 | 35.000 Euro | 70.000 Euro |

Nach 7 Jahren Sparzeit kann die WoP einmalig frei verwendet werden, wenn die Person bei Vertragsabschluss noch keine 25 Jahre alt ist. Es gelten Förderhöchstbeträge und Verwendungsregeln.

1 Es gelten Fördervoraussetzungen.

2 Verheiratete sowie Lebenspartnerinnen und Lebenspartner nach dem Lebenspartnerschaftsgesetz bei Zusammenveranlagung bei der Einkommenssteuer.

3 Maßgebend ist das zu versteuernde Einkommen des Sparjahres.

9 Prozent Arbeitnehmer-Sparzulage1 auf maximal 470 Euro VL

| Jährlich | Alleinstehende | Verheiratete/Lebenspartner/ZV3 |

| geförderte Sparleistung maximal | 470 Euro | 940 Euro |

| Förderbetrag maximal | 43 Euro | 86 Euro |

| Einkommensgrenzen2 | 40.000 Euro | 80.000 Euro |

1 Es gelten Fördervoraussetzungen.

2 Maßgebend ist das zu versteuernde Einkommen des Sparjahres.

3 Verheiratete sowie Lebenspartnerinnen und Lebenspartner nach dem Lebenspartnerschaftsgesetz bei Zusammenveranlagung bei der Einkommenssteuer.

1 Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

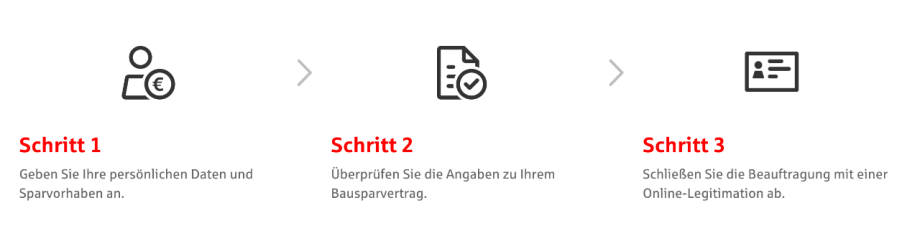

In wenigen Klicks zum LBS-Bausparvertrag

Einfach online abschließen

- Produktabschluss auch online außerhalb der Öffnungszeiten möglich

- Vollständige digitale Eröffnung mit Videolegitimation

- Persönliche Ansprechpartnerinnen und -partner vor Ort

- Sie erhalten während des Abschlussprozesses ein Formular zur Weitergabe an Ihr arbeitgebendes Unternehmen.

Das Prinzip der vermögenswirksamen Leistungen (VL) ist einfach: Vermögenswirksame Leistungen sind ein freiwillig gezahltes Extrageld von Ihrem arbeitgebenden Unternehmen zu Ihrem Gehalt. Hier können bis zu 480 Euro im Jahr (40 Euro im Monat) auf Ihren LBS-Bausparvertrag eingezahlt werden. Somit sichern Sie sich den Finanz-Boost für Ihre späteren Wohnwünsche.

Wenn Sie Arbeitnehmerin oder Arbeitnehmer, im öffentlichen Dienst beschäftigt oder in der Ausbildung sind, können Sie vermögenswirksame Leistungen (VL) beantragen. Auch Teilzeitbeschäftigte, Rentnerinnen und Rentner sowie Pensionärinnen und Pensionäre (in einem Arbeitsverhältnis) können anteilig von ihrer Arbeitgeberin oder ihrem Arbeitgeber vermögenswirksame Leistungen erhalten.

Wenn Sie neu im Job sind, haben Sie in der Regel nach der Probezeit einen Anspruch auf vermögenswirksame Leistungen (VL). Am besten schauen Sie gleich in Ihrem Arbeits- oder Tarifvertrag nach oder fragen in Ihrer Personalabteilung.

Ganz einfach: Erfüllen Sie sich Ihren Wohntraum, indem Sie einen Bausparvertrag abschließen. Sie erhalten bei Vertragsabschluss eine Bescheinigung (Antrag auf Überweisung vermögenswirksamer Leistungen), die Sie Ihrem Arbeitgeber oder Ihrer Arbeitgeberin vorlegen. Ihr arbeitgebendes Unternehmen zahlt dann die vermögenswirksamen Leistungen direkt auf Ihren Bausparvertrag ein.

Wenn Ihr arbeitgebendes Unternehmen keine vermögenswirksamen Leistungen zahlt, können Sie darum bitten, das Geld direkt von Ihrem Gehalt auf einen LBS-Bausparvertrag einzahlen zu lassen. So haben auch Sie Anspruch auf die staatliche Förderung1.

Ihr arbeitgebendes Unternehmen zahlt vermögenswirksame Leistungen bis zu 40 Euro monatlich zusätzlich zu Ihrem Gehalt. Das sind jährlich bis zu 480 Euro – ein echter Finanz-Boost zum Vermögensaufbau.

Auch wenn Ihr Betrieb die vermögenswirksamen Leistungen nicht oder nicht in voller Höhe zahlt, gehen Ihnen die Vorteile der Sparzulage nicht verloren. Sie können die Beiträge aus Ihrem Gehalt selbst zahlen.

Voraussetzung: Die Beiträge werden direkt von Ihrer Arbeitgeberin oder Ihrem Arbeitgeber auf Ihren Bausparvertrag eingezahlt.

Noch schneller können Sie Eigenkapital fürs eigene Zuhause aufbauen, wenn Sie einen Anspruch auf Arbeitnehmer-Sparzulage1 haben. Dies hängt von der Höhe Ihres zu versteuernden Einkommens ab.

Ihre monatlichen Sparbeträge von 40 Euro werden mit neun Prozent Arbeitnehmer-Sparzulage1 auf maximal 470 Euro Sparsumme pro Jahr gefördert. Mit diesem Sparbetrag sichern Sie sich den maximalen Förderbetrag von 43 Euro im Jahr.

Die neuen Einkommensgrenzen für die Arbeitnehmer-Sparzulage1 gelten seit 1. Januar 2024 und wurden auf 40.000 Euro zu versteuerndes Jahreseinkommen für Alleinstehende und 80.000 Euro für Verheiratete/Verpartnerte angehoben.

Die Gewährung der Arbeitnehmer-Sparzulage1 setzt seit 2017 eine elektronische Vermögensbildungsbescheinigung voraus. Hierfür willigen Sie gegenüber der LBS in die elektronische Übermittlung ein. Die LBS übermittelt dann die elektronische Vermögensbildungsbescheinigung bis zum 28.2. des folgenden Kalenderjahres an das Finanzamt. Mit Ihrer Steuererklärung beantragen Sie die Arbeitnehmer-Sparzulage1 beim Finanzamt.

Sie können die vermögenswirksamen Leistungen auch auf einen laufenden Immobilienkredit einzahlen und so Zinsen sparen.

Voraussetzung für die Arbeitnehmer-Sparzulage:

- Ihr arbeitgebender Betrieb zahlt die vermögenswirksamen Leistungen direkt auf Ihren Vertrag ein.

- Sie wohnen selbst in der Immobilie.

- Ihr zu versteuerndes Einkommen liegt innerhalb der aktuell gültigen Einkommensgrenzen.

Darf's noch etwas mehr sein?

Wohnungsbauprämie1 und die Arbeitnehmer-Sparzulage1 sind weitere Booster für Ihren Eigenkapitalaufbau. Sichern Sie sich jetzt gemeinsam mit den Expertinnen und Experten der LBS und der Sparkasse die vermögenswirksamen Leistungen.

1 Es gelten Fördervoraussetzungen. Für die staatlichen Förderungen mit Wohn-Riester ist der Abschluss eines zusätzlichen Bausparvertrages erforderlich.

Wichtige Rufnummern

Bitte beachten Sie: Kontaktdaten und Rufnummern zu unternehmerischen Produkten und Anwendungen erhalten Sie im Bereich "Firmenkunden"

| Bundesweite Notfallnummer Sperrung: SparkassenCard, MasterCard oder Visa Karte, Elektronische Kontoführung (ELKO), Online-Banking, Telefon-Banking |

Telefon: 116 116 (kostenlos**) | 7 Tage, 24h erreichbar www.sperr-notruf.de |

| Verlust American Express Reiseschecks | 0800 101 2362 | 7 Tage, 24h erreichbar |

| Versicherungsfall MasterCard Gold | 089 41111 6111 | 7 Tage, 24h erreichbar |

| 24-Stunden-Notfallnummer Bayern Card-Services GmbH | 089 41111 6446 | 7 Tage, 24h erreichbar |

| StarMoney | Versionsabhängig | Bitte klicken Sie zur Anzeige der Hotline-Nummer innerhalb von StarMoney auf Hilfe - Support. Der beim Anruf abgefragte Lizenzschlüssel befindet sich ebenfalls auf dieser Seite. |

| Ältere Versionen von StarMoney |

0900 1857575 | Mo. -Fr. 08.00 - 20.00 Uhr (1,99 EUR/Min.*) http://starmoney.de |

* Die angegebenen Preise gelten bei Anrufen aus dem deutschen Festnetz. Bei Anrufen aus Mobilfunknetzen bzw. Nutzung anderer Telekommunikationsanbieter können sich abweichende Preise ergeben.

** Anrufe aus dem Ausland sind kostenpflichtig. Die Höhe der Gebühren richtet sich nach den Preisen des jeweiligen ausländischen Anbieters/Netzbetreibers.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.